2026世界杯中国线上平台

近日,一封来自金烨集团3000多名职工的联名求援信,将山西银行推至公论中心,信中提到,因触及山西梁文海贷款诈欺案,金烨集团被动职守7.1亿元债务,企业濒临停摆。

这一旧案的发酵,揭开了山西银行在钞票质地与风控方面的深层隐患。

加之,本钱饱胀率下滑、风险加权钞票上升、盈利智力极为薄弱等问题逐渐浮现,山西银行沟通压力也在有增无已。

两笔大额贷款纠纷

山西银行与金烨集团的贷款纠纷,源于一桩跨度十余年的旧案。

2003年至2008年底,梁文海以以投资开发、沟通不锈钢带分娩线容颜为名,应用骨子规模的空壳公司,通过伪造作假报表、虚增钞票等时候,在原晋中银行(现山西银行晋平分行)、原长治银行(现山西银行长治分行)先后贷款105笔,总金额高达21.64亿元。

王法机关查明,梁文海仅在北京、海南购置的房产就达16套,豪车十几辆,价值超5亿元。

2008年底,两家银行系数未结清贷款7.14亿元,彼时,梁文海无法璧还贷款,何况两家银行因触及严重的坐法披发贷款被监管部门屡次通报,为转嫁风险,在原长治银行董事长贾沁龙撮合下,梁文海找到金烨集团韩保国接盘。

2009年1月5日,两边订立收购契约,商定聚和鑫公司承担环钢公司7.5亿元本息债务,并支付环海集团6500万元,赢得环钢75%股权。

联系词接办后,韩保国发现梁文海虚增钞票超6亿元,公司28个月账簿丢失,大批开导款、工程款拖欠。

尔后十余年,韩保国屡次维权未果,直至2020年山西“德御系”田文军特大金融案(涉案2700亿元)案发,梁文海案才被列为专案处理。

2022年11月23日,长治市中级东谈主民法院作出(2021)晋04刑初36号判决,认定梁文海犯贷款诈欺罪、职务侵占罪,判处无期徒刑。

但本年5月6日,山西省高院作出(2023)晋刑终51号判决,排除一审对梁文海贷款诈欺罪的认定,仅保留职务侵占罪,刑期降至6年,改判紧迫原理是“银行明知贷款贵寓作假,未堕入失实强硬”。

而这笔贷款纠纷也并未就此斥逐,据悉,近期山西银行晋平分行已对金烨有关企业发告状讼,追偿债务。

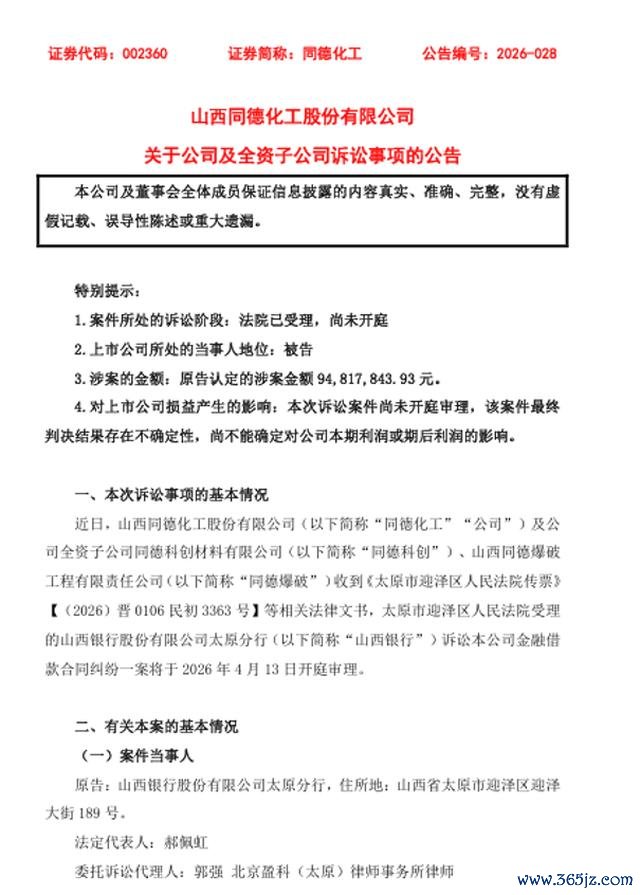

与此同期,山西银行在另一笔贷款中也在主动接受法律看成,2025年8月12日,山西银行太原分行与同德化工订立编号为BC2025081200000135的《流动资金借款合同》,贷款9400万元,期限24个月,年利率4.9%,用途为“借新还旧”。

贷款披发后,同德化工沟通情景恶化,2024年损失12147.11万元,2025年9月续亏1636.58万元,相接损失,盈利智力越来越差。

同期同德化工还卷入了8笔融资租出纠纷,涉诉金额达35171.53万元,其中在招商银行的3000万元贷款已于2025年12月25日过时,长久偿债智力严重不及。

此外,同德化工还欠付山西银行2026年2月12日到期的本金100万元,世界杯(中国)以及2026年1月21日、2月21日到期的两期利息。

对此,山西银行于2026年3月拿告状讼,条件贷款提前到期,催讨本金9400万元、利息79.2万元、复利3159.2元、罚息2654.17元及20万元讼师费,系数近9481.78万元。

两起纠纷王人指向山西银行的贷款对象风险问题,由此看来,山西银行在钞票端濒临的压力正在加快涌现。

沟通承压

纠纷频发的背后,是山西银行财务情景的握续下滑。

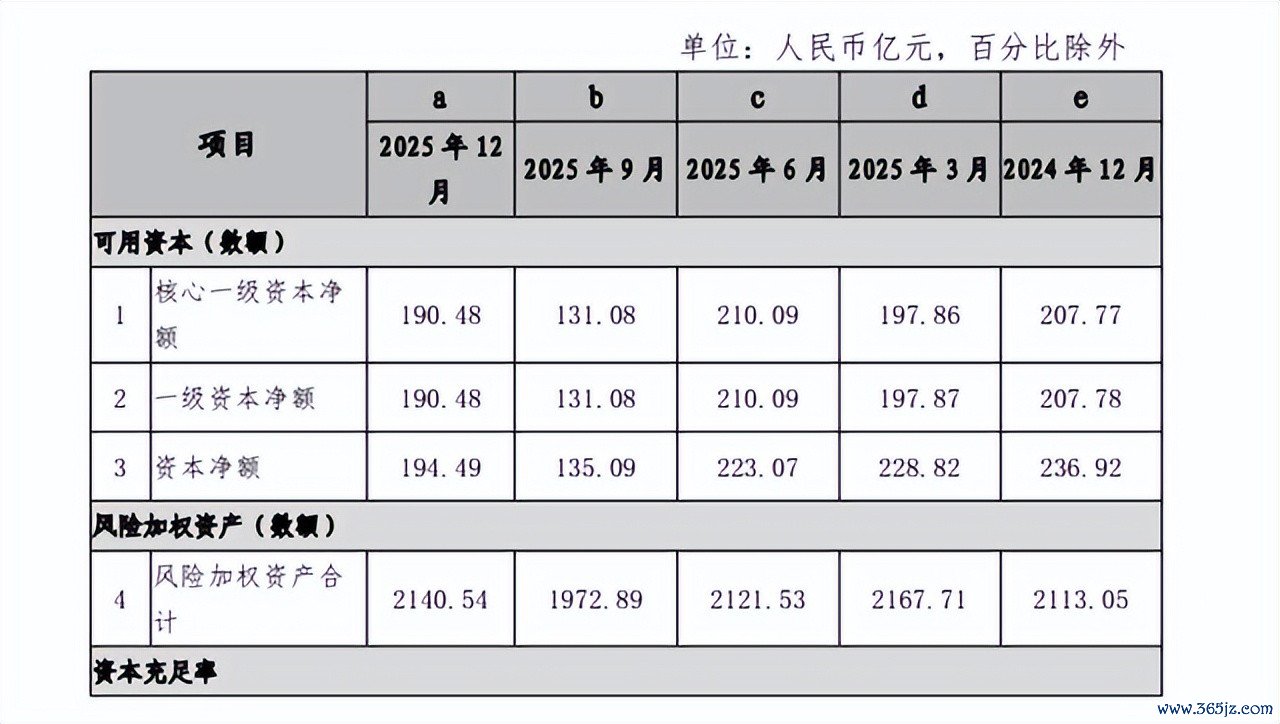

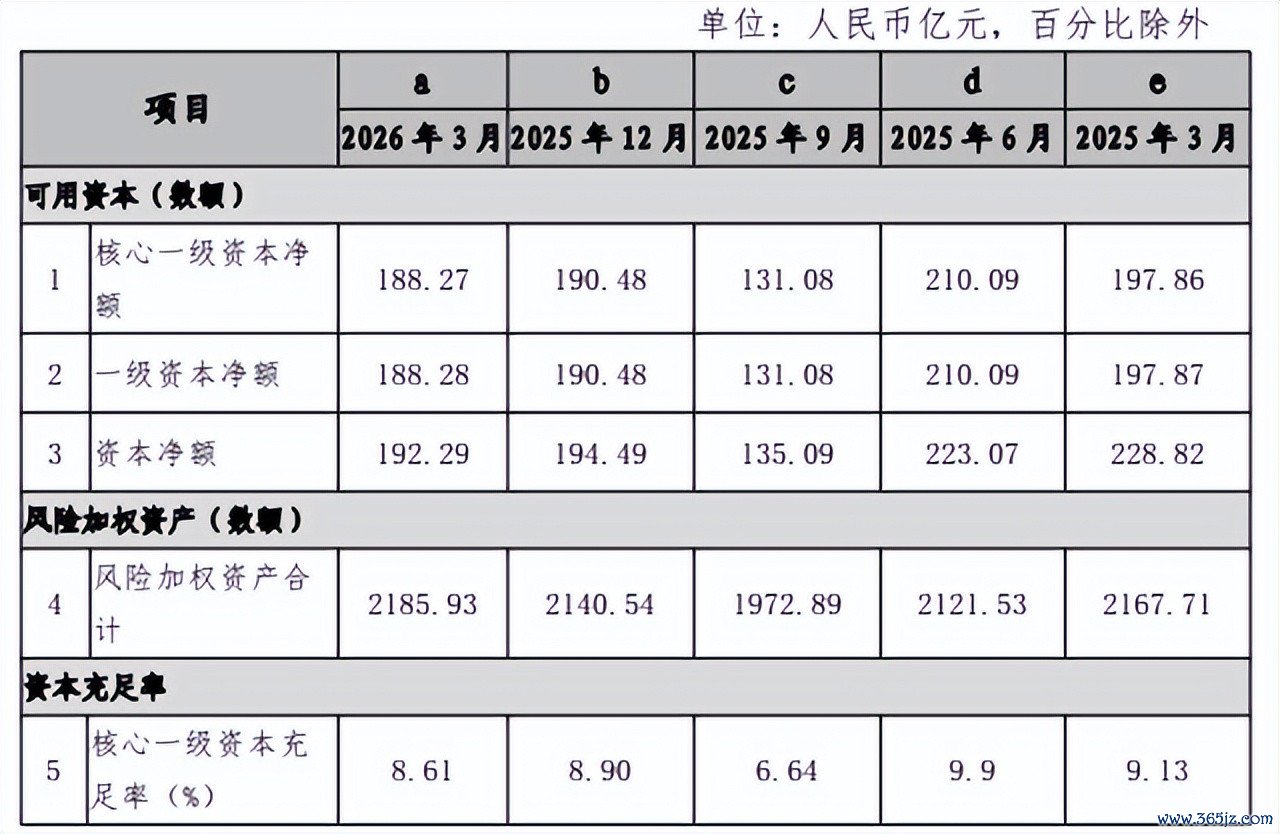

山西银行2025年审计讲述及2025年本钱料理信息败露讲述数据炫夸,规模2025年12月末,山西银行钞票系数3627.41亿元,较期初3586.24亿元有所飞腾;中枢一级本钱净额190.48亿元,较2025年9月131.08亿元有所飞腾。

2026世界杯竞猜中国官网

由此看来,山西银行2025年呈现“妥当增长”的沟通形状,但潜入利润结构分析,不难发现增长背后的隐忧。

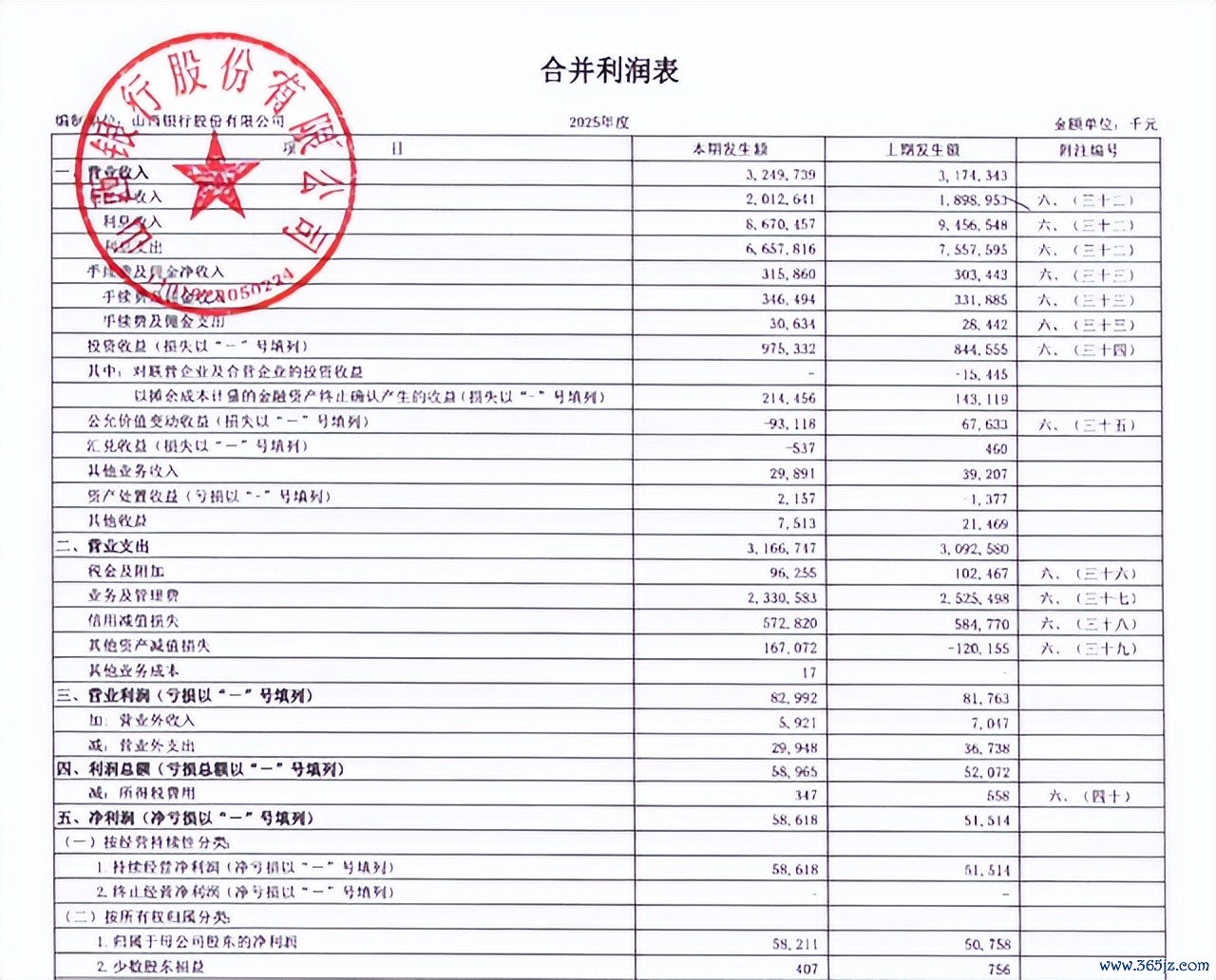

从利润表看,山西银行2025年利息净收入20.13亿元,扣除5.73亿元信用减值损失后仅剩14.4亿元,再扣除23.3亿元的业务及料理费,商业利润已为负值。

最终依靠9.75亿元的投资收益对付看护账面盈利,主商业务已处于损失边际。

至于钞票质方位面,山西银行2025年披发贷款和垫款账面价值1582.13亿元,过时贷款系数38.55亿元,其中过时3个月至1年4.18亿元,过时1至3年12.29亿元,过时3年以上10.44亿元,若改日盈利不及,部分钞票或将濒临核销压力。

值得暖热的是,2025年山西银行进行了前期管帐错误改良讲究调治炫夸,因团结日取得的部分钞票减值准备调治,导致2024年末拆出资金减少5.33亿元,披发贷款和垫款减少1.52亿元,未分拨利润减少6.86亿元,这一调治讲解,此前部分钞票的减值计提存在不及。

参预2026年一季度,压力未见缓解,2026年一季度本钱料理信息败露讲述数据炫夸,规模2026年3月末,中枢一级本钱净额降至188.27亿元,较上年末减少2.21亿元;本钱净额192.29亿元,减少2.20亿元。

与之相悖的是,风险加权钞票在2026年一季度逆势增多45.39亿元,风险加权资增多,本钱净额反而减少,导致本钱饱胀率进一步下滑。

与此同期,中枢一级本钱饱胀率8.61%,一级本钱饱胀率8.61%,本钱饱胀率8.80%,分辨较上年末着落0.29、0.29、0.29个百分点;杠杆率从4.81%微升至4.86%,但调治后表表里钞票余额由3957.69亿元降至3872.85亿元,这意味着钞票端运行主动减轻。

更令东谈主值得郑重的是,山西银行2026年一季度及格优质流动性钞票由962.17亿元降至835.25亿元,现款净流出量由170.06亿元降至132.81亿元,细看讲述不难发现,流动性想法的改善主要源于钞票端的减轻,而非欠债结构的优化。

合座看来,2025年末,山西银行包摄于母公司系数者净利润5821万元,虽完了盈利,但由于到钞票减值损失高位运行、本钱饱胀率季度波动剧烈,以及两起贷款纠纷案件带来的潜在风险涌现,其沟通妥当性仍濒临较大教练。

在存量风险化解不力、新增信贷投放承压的布景下世界杯官网线上平台,怎样稳住本钱水平、改善钞票质地,将是山西银行改日一段期间必须直面的中枢挑战。