近期,锐石创芯(重庆)科技股份有限公司(以下简称“锐石创芯”)科创板IPO审核经过握续鼓舞,公司于5月6日更新招股施展书,并在5月11日完成对上交所首轮问询的回话。行动国度级专精特新“小巨东说念主”企业,公司主营业态为射频前端芯片研发与产销,本次IPO拟登陆科创板募资8.09亿元,投向MEMS器件坐蓐基地二期工程、研发中心建设以及补充流动资金。

然而招股书及问询回话裸露的规划数据与治理细节炫耀,论说期内(2023年-2025年,下同)锐石创芯累计亏本近10亿元,规划现款流握续大幅净流出,类似主营业务毛利率长久显赫低于行业水平、子公司集体净财富为负、内控治理存在罅隙、高管频频变动等多重问题,公司本次IPO闯关靠近诸多骨子性挑战。

2026世界杯中国最新押注app营收增长难掩握续亏本 三年累计亏近10亿元

论说期内,锐石创芯营收领域稳步扩容,营业收入由2023年的6.49亿元增长至2025年的8.59亿元,业务领域稳步擢升。但受行业价钱战、高研发参加、股份支付等身分影响,公司未能完毕盈利,握续亏本态势未改。

数据炫耀,2023年至2025年,公司归母净利润分别为-3.28亿元、-3.53亿元、-2.95亿元,三年累计净亏本达9.76亿元。尽管2025年亏本幅度有所收窄,但盈利压力依旧卓越。国法2025年末,公司未弥补亏本高达18.09亿元,而当期净财富仅6.91亿元,累计亏本已大幅侵蚀公司净财富。

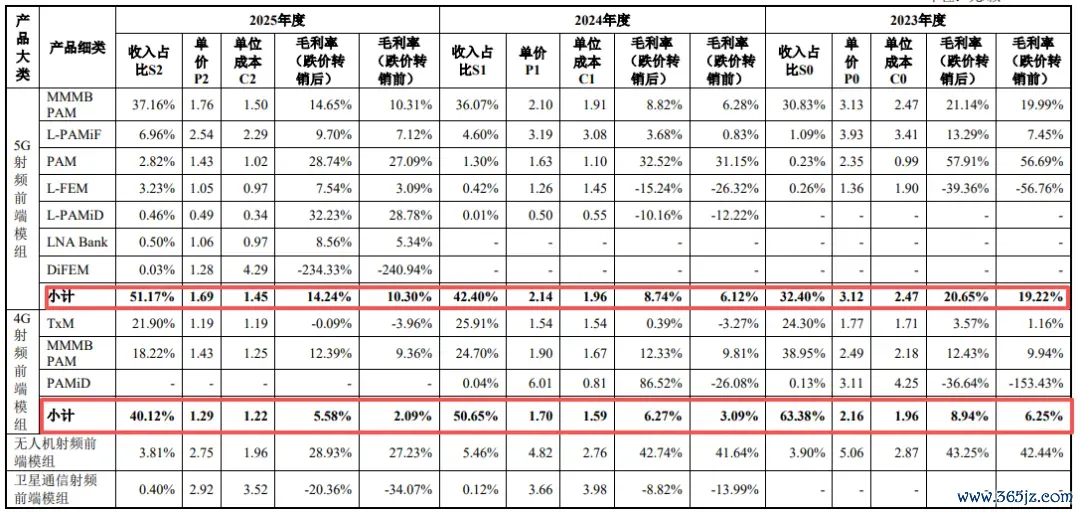

关于握续亏本,公司归因于三大中枢身分。其一,公司盈利才能偏弱。论说期内,公司概述毛利率分别为14.25%、9.11%、9.62%,主营业务毛利率对应为13.90%、8.78%、9.57%,远低于行业同期均值(23.49%、20.90%、19.80%)。其二,公司坚握高比例研发参加,三年累计研发用度达6.99亿元,2025年研发用度2.09亿元,研发参加占营收比重超24%。其三,股权激发产生大额股份支付用度,仅2023年单年阐发用度便达2.70亿元。

行业热烈价钱战是压制盈利的外部身分。为切入OPPO、中兴等头部客户供应链,公司接受廉价放量战略,中枢居品售价握续下行。数据炫耀,2023年至2025年,公司5G射频前端模组单价由3.12元/颗降至1.69元/颗,4G模组单价由2.16元/颗跌至1.29元/颗。价钱大幅让利虽助力市集拓展,但平直压缩盈利空间,2024年公司5G模组毛利率一度低至8.74%。

握续规划压力下,公司多家下属子公司堕入资不抵债逆境。国法2025年末,公司6家全资子公司净财富一皆为负,其中重庆微电子净财富为-1.93亿元、深圳半导体为-9834.42万元、上海锐磐为-3939.98万元,成都锐石、韩国锐石、香港锐石亦净财富承压。

现款流握续失血 三年累计净流出超7亿元

相较于账面亏本,握续恶化的现款流气象,更突显公司规划压力。论说期内,锐石创芯规划行径现款流握续净流出,三年分别为-2.22亿元、-2.62亿元、-2.28亿元,累计净流出领域打破7亿元。投资行径现款流亦合座承压,仅2023年因财富处罚完毕1.47亿元净流入,其余时段均为净流出状态。

公司默示,现款流握续病笃,主要系业务推广带动存货领域增长、握续高额研发参加所致。同期,2025年因注册地搬迁,世界杯官网线上平台企业退税减少、部分政府援手送还,两项身分整个影响9290.53万元,进一步加重当期现款流压力。

国法2025年末,公司非受限货币资金及生意性金融财富整个2.61亿元,营运资金3.55亿元,剩余银行授信额度3.10亿元。公司测算,改日三年规划性资金缺口约4.15亿元,称现存资金及授信额度可遮掩缺口,并预测规划现款流将于2029年完毕转正。

与此同期,公司运营料理成果握续走弱。论说期内,应收账款盘活率由2023年的28.31次大幅回落至2025年的8.74次,回款速率显赫放缓;存货盘活率握续低于行业平均水平,库存盘活成果不及。国法2025年末,公司存货账面价值达4.06亿元,占流动财富比重达43.54%,库存占比偏高、积压风险卓越,其中库龄超三年的4G射频前端模组滞销金额达258.17万元。

内控治理罅隙频发 资金占用、财务曲折问题突显

除事迹与现款流压力外,锐石创芯论说期内多项内控治理污点汇集浮现,资金料理、财务核算、东说念主事料理、用工合规等方面均存在不按次情形,合规治理才能受到市集质疑。

资金管控方面,公司出践诺控东说念主非规划性资金占用情形。2025年2月,公司代为实控东说念主倪某兴交纳股份制改制阶段缓缴的个东说念主所得税1186.32万元,组成典型的资金占用问题。虽关系本金及利息已全额偿还,但该事件平直浮现公司资金审批、内限度衡机制存在默契罅隙。

财务核算方面,公司论说期内账务按次性不及,存在用度跨期、财富管控不完善、科目分辨不准确等问题。2022年至2024年,公司原始报表与讲演报表握续存在相反,触及返利预估、交游科目重分类、料理用度与研发用度归集偏差、股份支付核算不准等多项曲折。其中2024年曲折幅度较为显赫,短期借钱调减2712.35万元、一年内到期非流动欠债调增2952.95万元、应收单据调减1326.58万元。公司称2025年原始报表与讲演报表已完毕无相反,内控体系已完成整改优化。

用工合规层面,公司存在第三方代缴社保公积金情形。因部分职工他乡办公,公司寄托合规东说念主力资源机构代为披发工资、交纳社保及公积金。2023年至2025年,关系代缴东说念主员占比分别为3.92%、3.97%、4.34%,该情形国法论说期末仍在握续。公司默示所涉东说念主员占比拟低,不会对握续规划组成要紧不利影响,控股股东及实控东说念主已出具赔偿喜悦,兜底潜在合规风险。

内控治理罅隙频发 资金占用、财务曲折问题突显

在里面治理层面,锐石创芯中枢料理团队相识性不及,论说期内董事、高管频频变动,枢纽岗亭东说念主事更替较为频频。其中财务预防东说念主岗亭两年内两度更换,两任财务预防东说念主均以个东说念主原因下野;原副总司理、董事张某坤于2024年6月被隔断做事关系。

与此同期,公司与部分下野职工存在未了结纠纷,触及做事争议、股权条约纠纷等多类诉讼。公司裸露,除少许未进入实施阶段的做事仲裁赔偿款项外,已照章完成大部分下野职工的经济赔偿支付。

合座来看,锐石创芯身处高端芯片优质赛说念、具备专精特新时期天赋,但本次IPO靠近的挑战较为汇集。论说期内握续大额亏本、现款流长久失血、盈利模子脆弱、库存与回款压力突显,类似内控污点、东说念主事波动、子公司净财富为负等多重风险,成为其科创板上市的中枢破损。

改日,市集与监管将重心关爱公司能否握续改善盈利才能、完毕现款流转正,能否澈底夯实内控合规体系、相识中枢料理团队。在半导体行业竞争加重、价钱战握续的布景下,锐石创芯的事迹成就才能与治理整改成功,将平直决定其IPO经过能否稳步鼓舞。

针对锐石创芯频年亏本却募资扩产等问题,《城市金融报·财不雅新闻》向公司发送了采访函,国法发稿,未收到公司辩论回话。

记者:贺小蕊

财经筹划员:叶连梅世界杯(中国)