Lululemon 于北京时候 2026 年 6 月 5 日早上好意思股盘后发布了 2026 年第一季度财报(截止 2025 年 6 月)。$露露乐蒙(LULU.US)

合座来看,在处理层摇荡(CEO 空降)、产物周期切换、关税执续冲击的三重配景下,市集对一季度的预期原来就不高,施行营收端对付交差、略好于预期。

但处理层却同期大幅下修了二季度和全年带领(收入从此前的增长 2%-4% 径直砍到下滑 1% 至执平,利润端从此前下滑个位数进一步扩大至 15%-17% 的双位数下滑),导致盘后暴跌 11%。

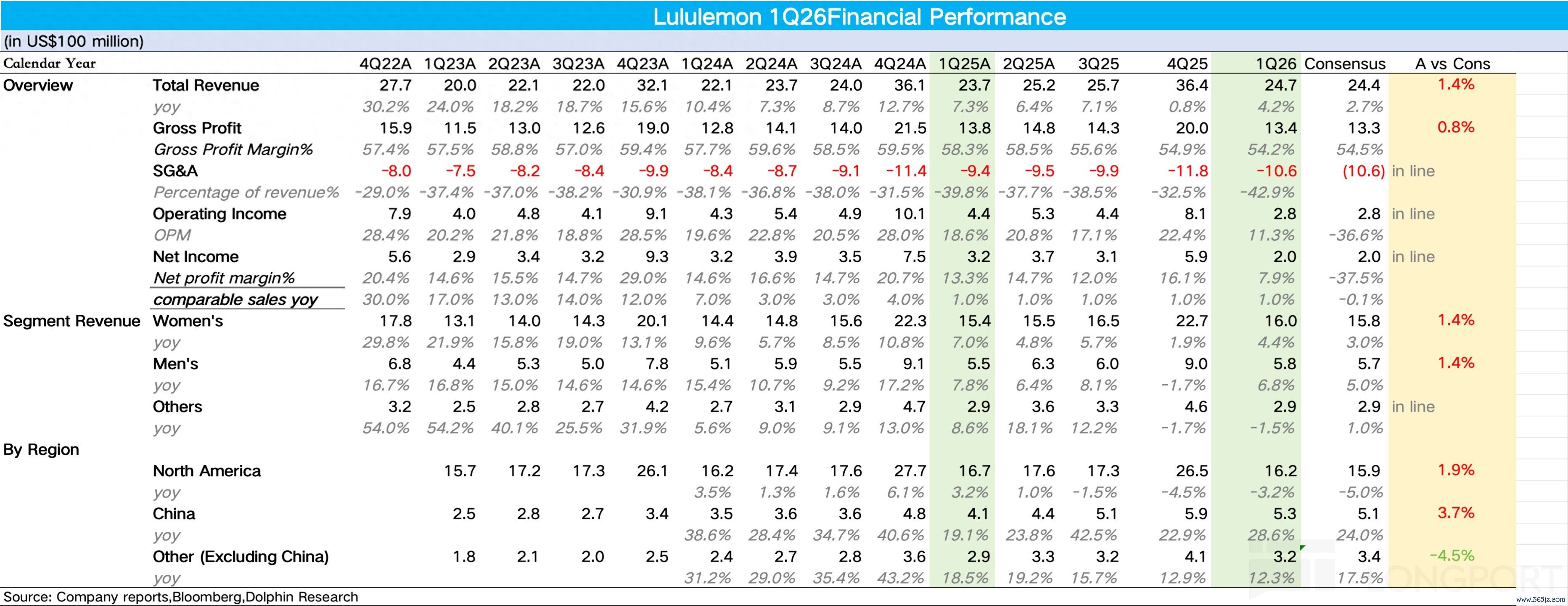

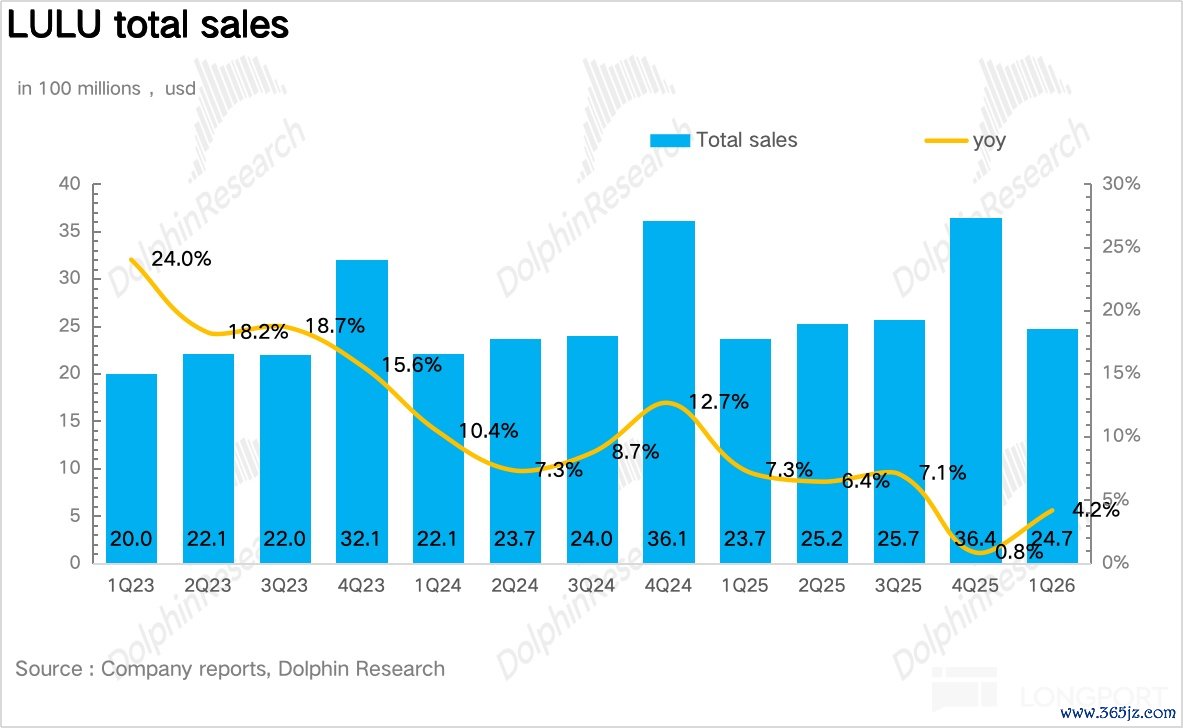

1、营收小幅超预期,但增长含金量不高。1Q26 Lululemon 实现营收 24.7 亿好意思元,同比增长 4%(剔除汇率顺风仅增长 2%),略好于市集一致预期。但趋势上看依然在历史低位游荡,距离往时几年 15% 以上的高增速渐行渐远,中枢如故北好意思大本营的执续失速。

利润端更是惨淡,一方面是关税全面奏效后供应链资本的抬升,另一方面是公司为了向 “正价销售” 转型、主动计帐老旧库存而付出的扣头代价,净利润同比下滑 38%,仅实现 2 亿好意思元。

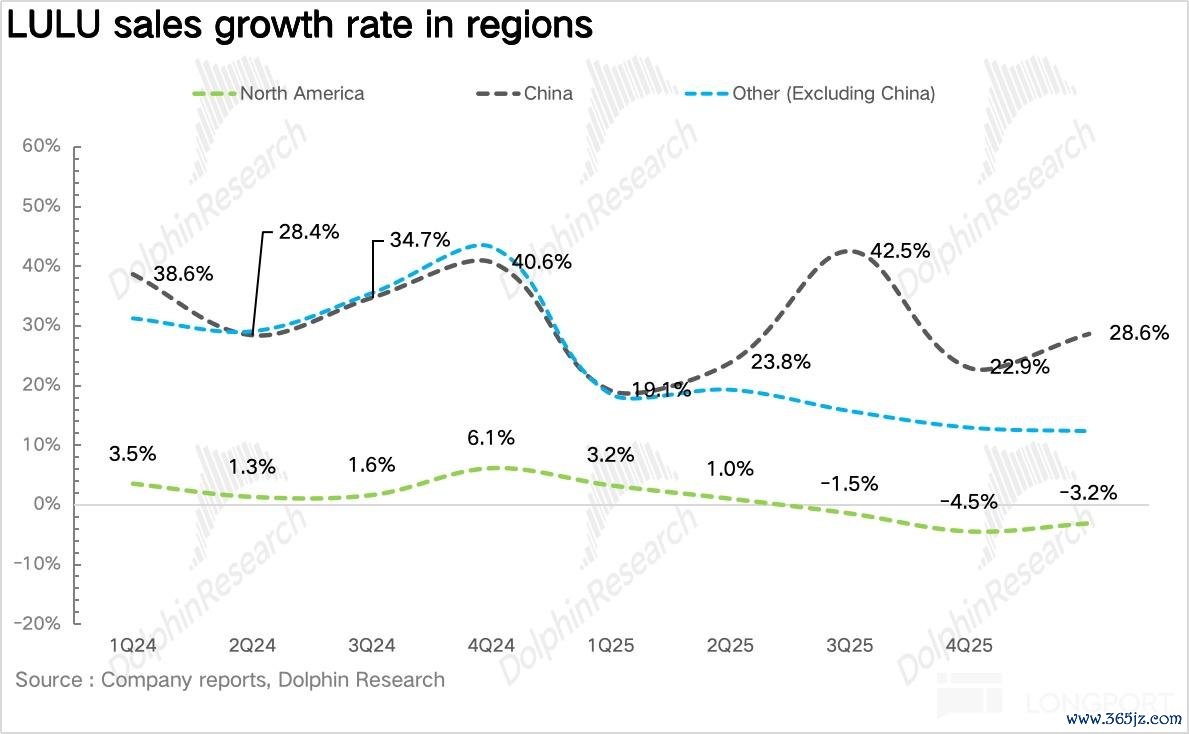

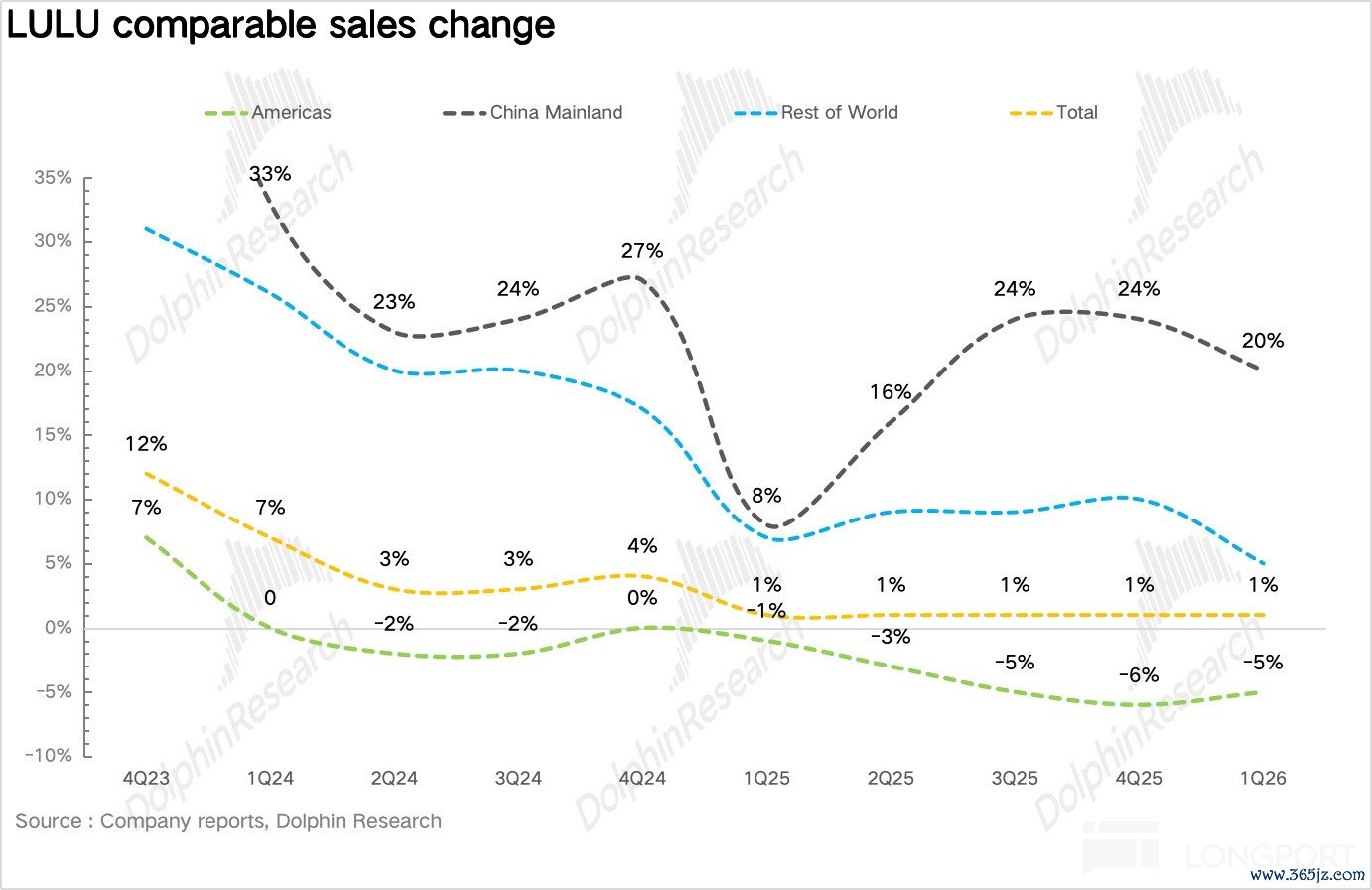

2、大本营北好意思市集大势已去。从地区上看,最大的问题依旧出在大本营北好意思,营收同比下滑 3%、同店-5%。蛊惑调研信息,“客流、滚动率、客单价"三个贪图仍然在一皆跌,基本上如故最差组合。

唯独亮眼依旧是中国大陆,营收 +29%、同店 +20%,且明确是靠客流增长(而非单纯打折)驱动的,含金量比前几个季度要高。其他国际市集 +12%(同店 +5%),受中东冲破和欧洲、日本旅游疲软连累,增速边缘也有所放缓。

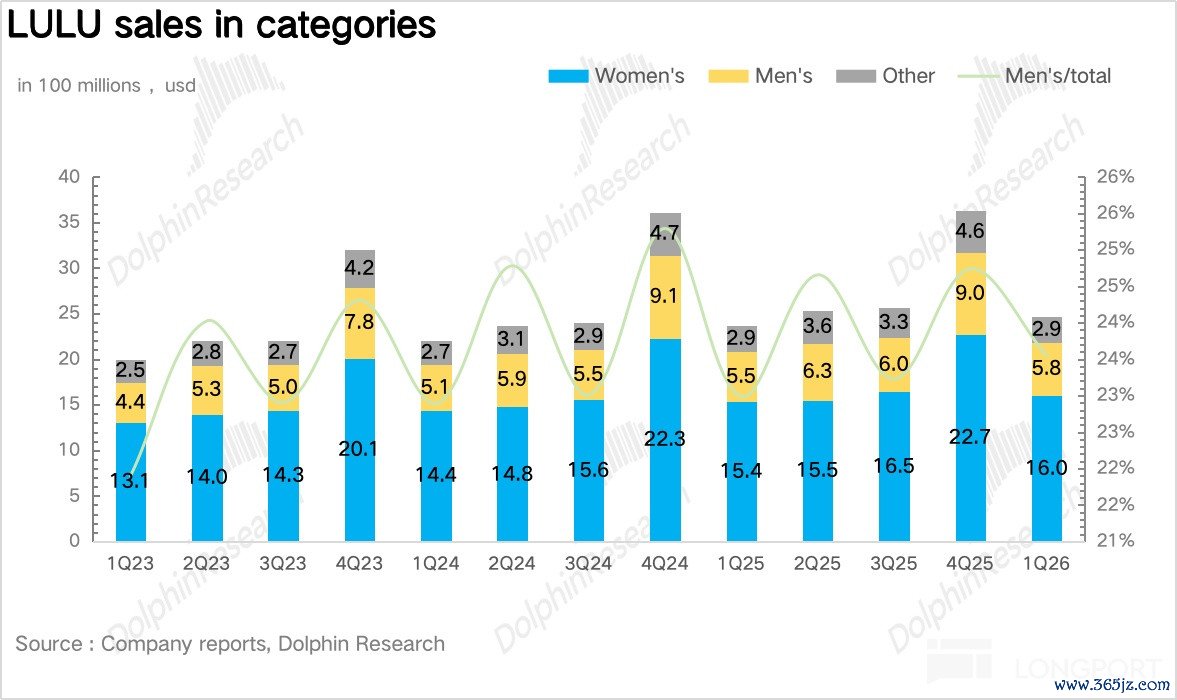

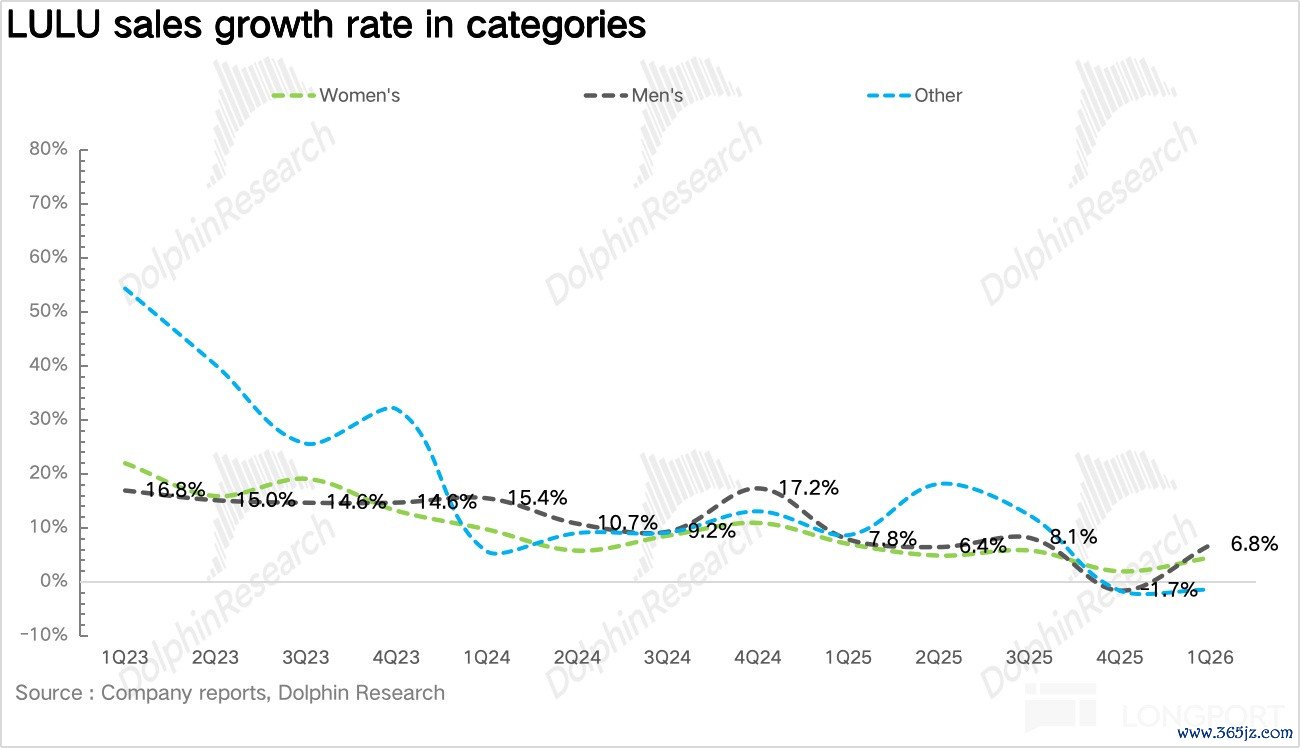

3、新品反响平平。分品类看,中枢主业女装实现营收 15.6 亿好意思元,同比增长 4.4%,但蛊惑北好意思同店-5%、以及处理层对新品反响庸俗的表态,这 4.4% 的增长大略率如故靠国外撑起来的,北好意思中枢客群对新品并不买账。

男装实现营收 5.8 亿好意思元,同比增长 6.8%,增速略高于女装。其他业务(配饰、鞋类等)实现营收 2.9 亿好意思元,同比下滑 1.4%,施展也不好。

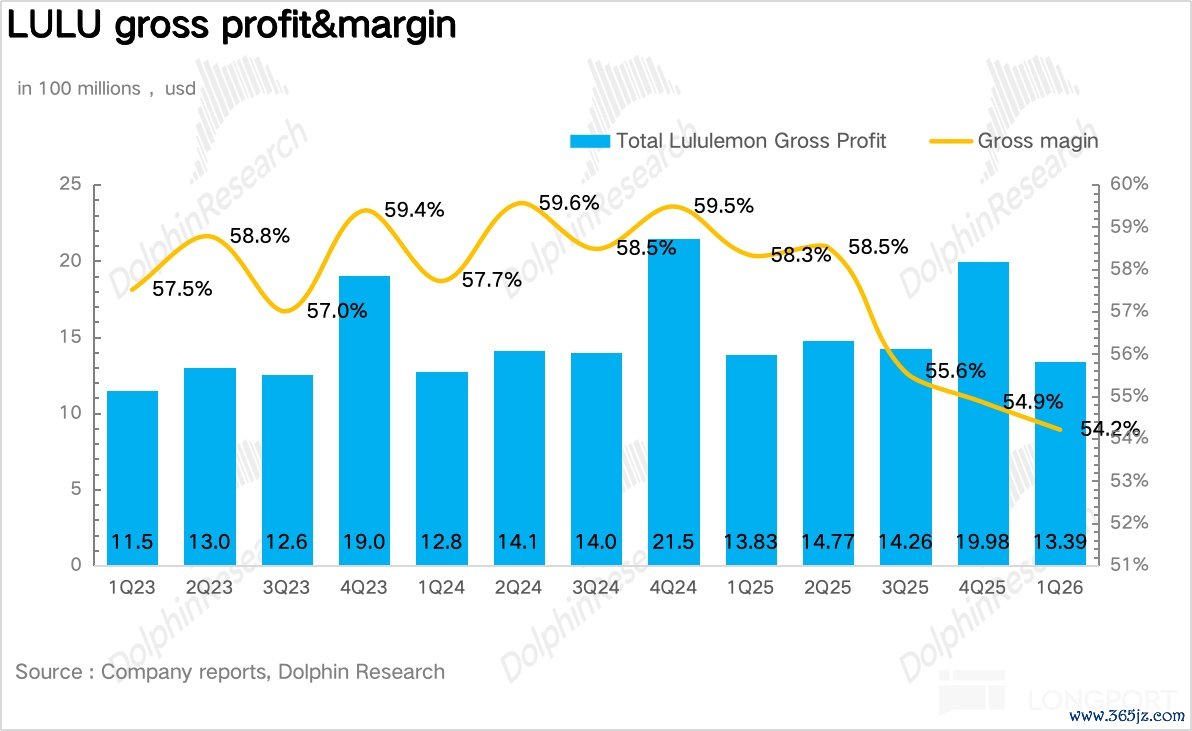

4、毛利率、用度率双双恶化。受到关税的执续冲击,重叠北好意思需求偏弱下扣头压力仍在,公司 Q1毛利率同比大幅下滑 410bps 至 54.2%。

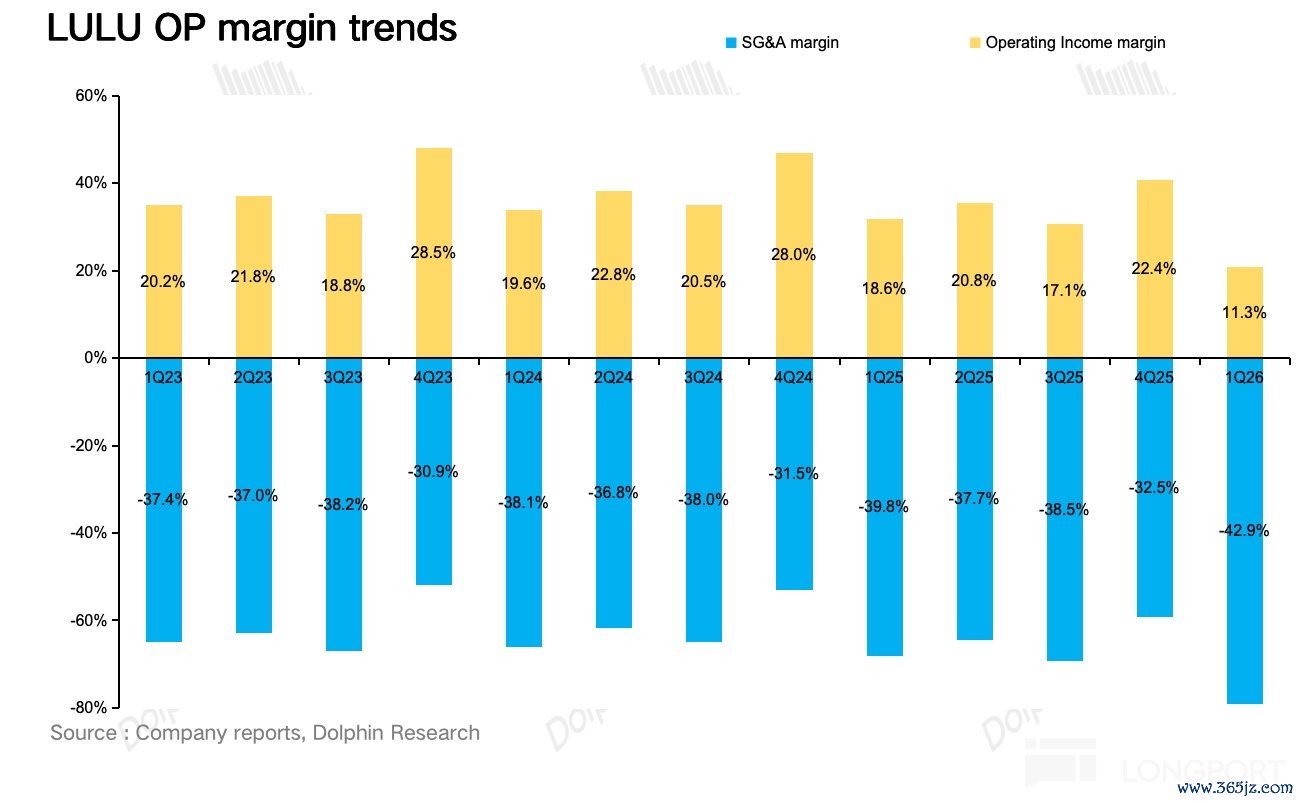

用度投放上,由于品牌活动时候前置(印第安维尔斯网球公开赛、米兰奥运等)、代理权争夺等有关用度,SG&A 用度率同比晋升 310bps 至 42.9%,最终买卖利润率仅为 11.2%,同比大幅下滑 730bps,为频年来最差水平。

5、库存趋于良性,现款流有所改善。Q1 期末库存 17 亿好意思元,仅同比增长 2%,相较于往时几个季度的双位数增长来看诠释库存结构比之前要健康,此外,计议性现款流也由前年同期的净流出 1.2 亿好意思元转为净流入 2.1 亿好意思元,光显改善,诠释咫尺确凿的问题如故品牌热度、产物掷中率和北好意思客流规复不及的需求端矛盾。

6、财务中枢信息概览

海豚君合座不雅点:

淌若只看 Q1 的静态终结,Lululemon 这个季度还不至于太差,但问题在于这是建设在市集往时几个季度执续下修对公司的短期预期以及公司岁首给的 Q1 带领原来也不高的基础上,因此这个季度的功绩最多只可算是低预期下的擦线上岸。

确凿的问题如故出在带领上,收入从此前的增长 2%-4% 径直砍到下滑 1% 至执平,利润端从此前个位数下滑进一步扩大至 15%-17% 的双位数下滑,权臣低于预期。这意味着此前市集还能对付敬佩的 “前低后高” 的逻辑,咫尺被处理层我方否定了一半,蛊惑电话会里的信息,海豚君以为主要的原因有两点:

a、酬酢媒体负面公论对品牌客流和销售的冲击:

最初,处理层在电话会里明确暗示岁首于今全网聚合爆发的多轮负面内容(独创东说念主公开 “手撕” 处理层、PFAS 永恒化学物致癌考查风云),对线下到店客流、线上造访量形成了径直连累。

海豚君此前说过,关于 Lululemon 来说,除了产物端自己的壁垒外,离不开在中高收入女性徒然群体中的身份认可感和社群文化标签,因此这种品牌一朝在酬酢媒体层面驱动出现执续性的负面扩散,就会形成消顾忌智的挫伤,而这种冲击昭彰是要比供应链、库存等问题愈加难成立。

b、部分新品并莫得达到预期的徒然者响应:

海豚君在上季度点评里就说过,2026 年的中枢看点等于新创意总监主导的新品(占比从 23% 晋升到 35%)能否从头激活北好意思徒然者。而从这个季度的终结看——北好意思同店-5%、客流/滚动率/客单价 “三杀”,再加上代理 CEO 亲口承认 “近期部分新品没能打动徒然者”,昭彰莫得达到预期的后果。

海豚君以为这内部的深层原因在于:当品牌已进程了最强势的单品膨胀期后,新品转换必须同期安闲功能、审好意思、场景和酬酢传播多个维度,难度远高于往时作念一条爆款瑜伽裤。 淌若新品只可作念到有更新,但作念不到 “有爆点”,那它对客流和正价销售的拉动就会非常有限。

除了低于预期的带领外,在海豚君看来相对积极的变量在于公司东说念主事层面的负责 “换帅”。

相较于此前市集预期的主打财务大刀阔斧改造的前 RL 财务高管 Jane Nielsen(市集隐含其当选 CEO 将触发公司一次性盈利大幅下修),最终聘用品牌运营降生的 Heidi O’Neill ,算是摒除了公司短期系统性盈利下修的尾部风险,对估值层面算是一个利好。

从 O’Neill 的阅历上看,其在 Nike 深耕 27 年,持久执掌耐克女子业务,又摊派 DTC、徒然者与品牌,刚巧对症 Lululemon 现时 “产物老化、品牌势能下滑” 的病根。

但需要泼一盆冷水的是,O'Neill 要到 9 月才负责上任,旧的产物周期还没出清,新帅还没到位,中间这段 “青黄不接” 的过渡期,功绩很可能是一个下车发轫前后的 “排毒期”。

竞争表情上,海豚君的判断莫得变化:蛊惑调研信息,Alo Yoga、Vuori 凭借社媒营销 + 快前锋迭代,在北好意思高端瑜伽裤市集一经吃掉了 Lululemon 约 15% 的份额,Lululemon 现时总共的看成(换帅、小单快反、正价转型、品类向 “全天候穿搭” 延展),骨子上都是在申报更横蛮的竞争。总的来说,标的是对的,但见效需要时候。

估值层面,公司的股价进程漫长的 “膝盖斩” 后,咫尺对应一致预期下 2026 年的估值大约在 10x 傍边,一经处于历史完全低位区间。但海豚君的不雅点和前几个季度一致:磋议到 Lululemon 在产物(版型、剪裁、面料的积淀)、渠说念、营销上依然有非常优质的基本盘,经典款的复购率依然健康,再加上库存冉冉趋于良性,现时位置不绝往下杀估值的风险如实不大。

但在莫得明确不雅察到新品周期带动北好意思功绩实质性成立之前,海豚君以为这更多是低估值带来的 “左侧来回/估值成立” 契机,而非执续朝上的拐点——关于保守的投资者来说,2026世界杯中国线上平台等 9 月新帅到位、新品周期数据进一步考据后再作念判断,随机是更妥贴的选拔。

一、投资逻辑框架梳理

证实公司的表现口径,Lululemon 的营收主要来源于女装、男装、其他三个业务,咱们先浅近先容一下这三项业务以便后文张开深化分析。

女装:公司功绩守旧。Lululemon 女装业务从品牌创立于今一直是公司的中枢收入来源,现时收入占比仍超 60%。从 Lululemon 女装的产物线上看,已形成了以瑜伽裤为中枢,卫衣、外衣、T 恤等品类为辅的产物矩阵,并证实面料的不同笼罩了室内通顺&渊博失业场景的基本款。

男装:起步晚,第二增长弧线。Lululemon 从 2013 年驱动抨击男装业务,产物的念念路照搬女装的得胜密码,从面料起原,主打稳定 + 前锋。由于男装基数较低,频年来增速高于女装业务,处理层 2022 年在 5 年增长打算中建议要在 2026 年实现男装业务翻倍。

其他:高利润率的补充业务。LULU 的其他业务包括鞋类,通顺配件,Lululemon 责任室等(健肉体验平台),相较于男装&女装固然体量小,但利润率&增速都要更高。其中鞋类业务是 Lululemon2022 年新开拓的赛说念,处理层较为宠爱,但现时体量较小,仍处于起步阶段。

二、营收小幅超预期,但增长含金量不高

1Q26Lululemon 实现营收 24.7 亿好意思元,同比增长 4%,剔除汇率后增长 2%,略好于市集一致预期。结构上,4% 的增长里约有 5200 万好意思元(约 2pct)来自汇率顺风,确切内生增速依然惟有低个位数。

二、女装靠推新续命,男装依然没到 “破局时刻”

从品类上看,中枢主业女装同比增长 4.4% 达到 16 亿好意思元,趋势上环比稍有提速。

中枢驱动如故组织架构诊治后联想与商品协同性晋升带来的推新加速(亮堂配色总结、阔腿裤/工装裤等 “全天候穿搭” 项目推广,以及新创意总监主导的新品聚合上市)。

但蛊惑北好意思同店-5%、以及代理 CEO“新品没能打动徒然者” 的表态,海豚君判断女装这 4.4% 的增长很猛进程上如故靠国外市集撑起来的,北好意思中枢客群对新品的反响并不睬想,女装的 “簇新感危险” 尚未确凿排除。

男装同比增长 5.8% 达到 6.8 亿好意思元,增速高于女装。表面上,公司早就但愿通过男装绽放第二增长弧线,但往时几年看下来,男装永远莫得从 “有后劲” 走到 “有终结”。

26 年公司不绝在男装上加码,公司密集落地 Unrestricted Power、ThermoZen、ShowZero 三大功能面料线 + Saul Nash 高端联名,象征处理层一经认清:依靠 Align/ABC 等经典爆款慢迭代、依托品牌当然心智外溢驱动增长的老路,在 Alo、Vuori 高频上新 + 平价分流的竞争环境下难以为继。

其中, ShowZero 依托独家隐汗时代切入高尔夫、网球专科赛说念,联动 Min Woo Lee、Frances Tiafoe 顶级通顺员落地场景化产物,核情意图是将男装从依附女装的补充品类,重构为专科体育场景驱动的独处增长板块。

2026美加墨世界杯中国认证平台但海豚君合座仍然偏严慎,中枢在于男装不是产物不成,而是品牌心智还不够强。在男性通恪守饰市集里,徒然者自然有更多进修选拔,Nike、adidas、Under Armour,以及一批细分功能品牌早已占住位置,Lululemon 的进入资本原来就更高。是以 26 年男装更可能是 “边缘改善”,而非确凿爆发。

三、中国地区仍然孝顺中枢增长

从地区上看,Lululemon 的大本营市集北好意思地区仍然疲软,实现营收 16.2 亿好意思元,同比下跌 3.2%,Placer.ai 露馅 Q1 门店客流同比约-4.1%,其中 2 月-1.9%、3 月-7.1%,中枢在于公司主动放松了往时几个季度依赖的扣头力度、向正价销售结构转型,短期势必断送一部分靠打折拉来的客流和销售。

海豚君此前说过,北好意思份额下滑的压根原因在于经典款生命周期过长、枯竭新意,而现时公司通过聘用新创意总监、强化选品、晋升推新速率在 “挈领提纲”,标的是对的,但功绩层面的拐点仍需恭候新品周期的考据。

中国区实现营收 5.3 亿好意思元,同比增长 29%,仍然保执相比高的增速。中国市集依然受益于品牌势能的开释和电商端较强的扣头/直播滚动,公司也在执续往 “轻职场/渊博通勤”(如 EasyFive 系列)和网球等高净值东说念主群酬酢场景延展。

其他国际市集 +12%(同店 +5%),受中东冲破和欧洲、日本旅游疲软连累,增速边缘也有所放缓。

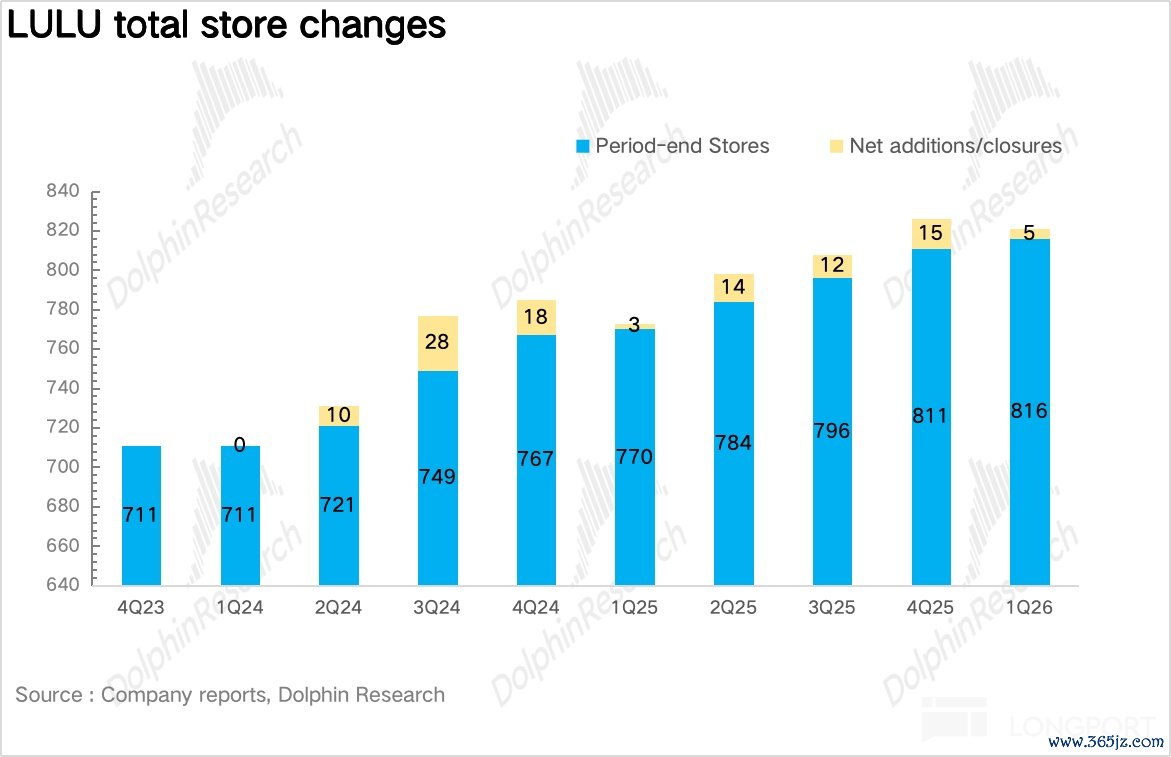

四、加大国外拓店力度

松手一季度末,公司大师门店总额达 816 家,环比净增仅 5 家,开店节拍光显放缓。拉长到往时 12 个月看,膨胀主力依然是国际市集。

更值得眷注的是,公司此前文告了史上最大鸿沟的国际膨胀谋划,2026 年将进入希腊、奥地利、波兰、匈牙利、罗马尼亚以及印度等多个新市集,进一步扩大大师疆土。

海豚君以为,在北好意思增长停滞、中国体量仍有限的配景下,加速国际化是公司保管合座增速的势必选拔,但新市集前期参预大、对短期利润是连累,且对合座功绩的拉动也需要时候。

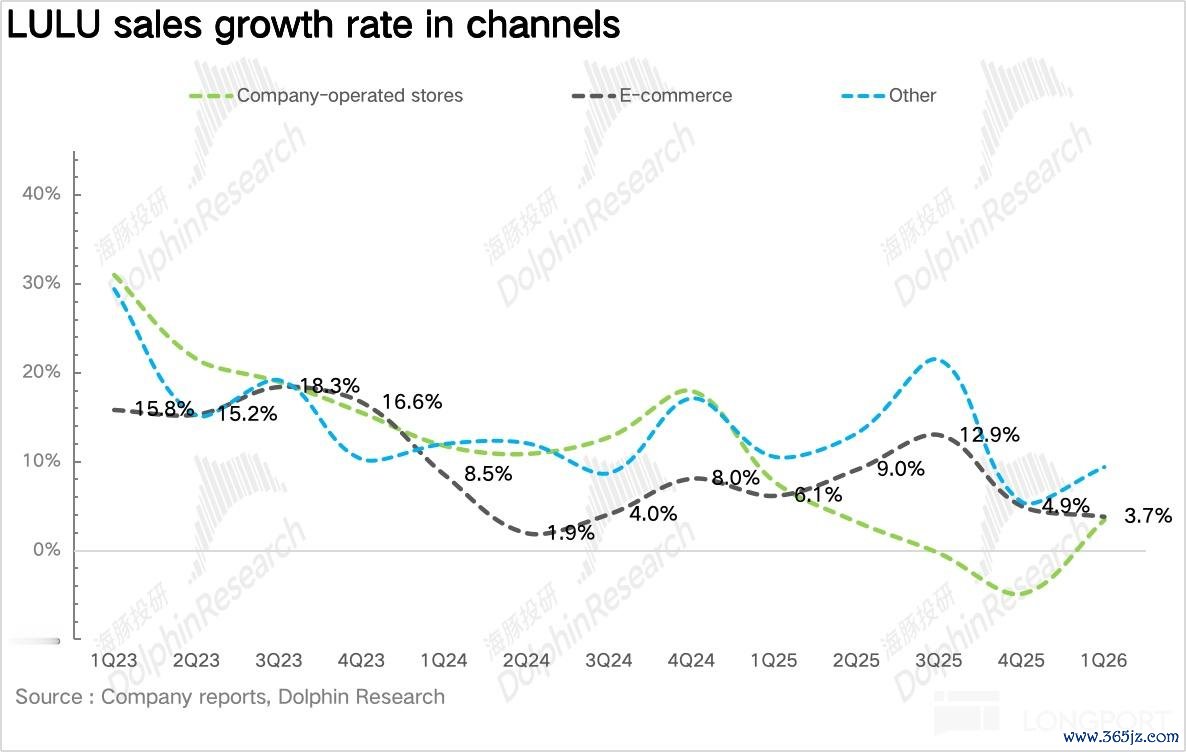

分渠说念看,本季度直营门店收入 +3.4%、电商 +3.8%、电商增速不绝略快于门店。海豚君臆测,一方面是北好意思徒然者在价钱明锐下倾向 “线下试穿、线上找扣头下单”,另一方面是公司在 TikTok、Instagram 等社媒执续加大投放、晋升了线上滚动,灵验对冲了线下客流的下滑。

往后看,北好意思同店能否回正,中枢如故要看 9 月新帅到位前后、新一波产物能否确凿激活客流——这亦然全年带领能否罢了的最大变量。

五、盈利才能大福下滑,关税 + 清库存双重挤压

受到关税的执续冲击,重叠北好意思需求偏弱下扣头压力仍在,公司 Q1毛利率同比大幅下滑 410bps 至 54.2%。 用度投放上,由于品牌活动时候前置(印第安维尔斯网球公开赛、米兰奥运等)、代理权争夺等有关用度,SG&A 用度率同比晋升 3.1 个百分点至 42.9%,最终买卖利润率仅为 11.2%,同比大幅下滑 730bps,为频年来最差水平。

海豚磋议 Lululemon 过往著作回溯:

深度:

2025 年 3 月 12 日公司深度《LULULEMON:一条黑裤辛苦,凭什么杀出血路? 》

2025 年 4 月 10 日公司深度《Lululemon: 男东说念主靠不住,国外撑不起 ?》

财报:

2026 年 3 月 18 日财报点评《Lululemon:毁掉慢工细活,ZARA 式快攻救得了 “小黑裤”?》

2025 年 4 月 1 日财报点评《Lululemon:“小黑裤 “不灵了,瑜伽界爱马仕被双杀吗? 》-

2025 年 6 月 6 日财报点评《Lululemon 又暴跌?利润崩太快,估值杀太慢!》

2025 年 12 月 12 日财报点评《Lululemon:枯树开花如故好景不常?》世界杯(中国)