“众安系”又要多了一家港股上市公司。

6月2日,港交所官网傲气,递交上市苦求已当年5个月了,众安信科的上市景象仍为“处理中”。

据了解,众安信科为“众安系”里面孵化的保障技巧公司,聚焦智能营销与智能运管两大中枢场景,亦然国内第四大企业级AI处理有计算提供商。

招股书傲气,2025年前三季度,众安信科营收2.9亿元,同比增长超62%。不外,这一亮眼数据背后,长久关联营业下飙涨的毛利率水平,不仅对消了时间用度率的飙升,还能让净利率“安如泰山”,达成微增长。

这意味着,深度绑定“众安系”的众安信科,又能否借助港股上市的机会,尽快安闲成长罗致市集的浸礼。

飙涨的毛利率

打开众安信科招股书,账面事迹号称亮眼。

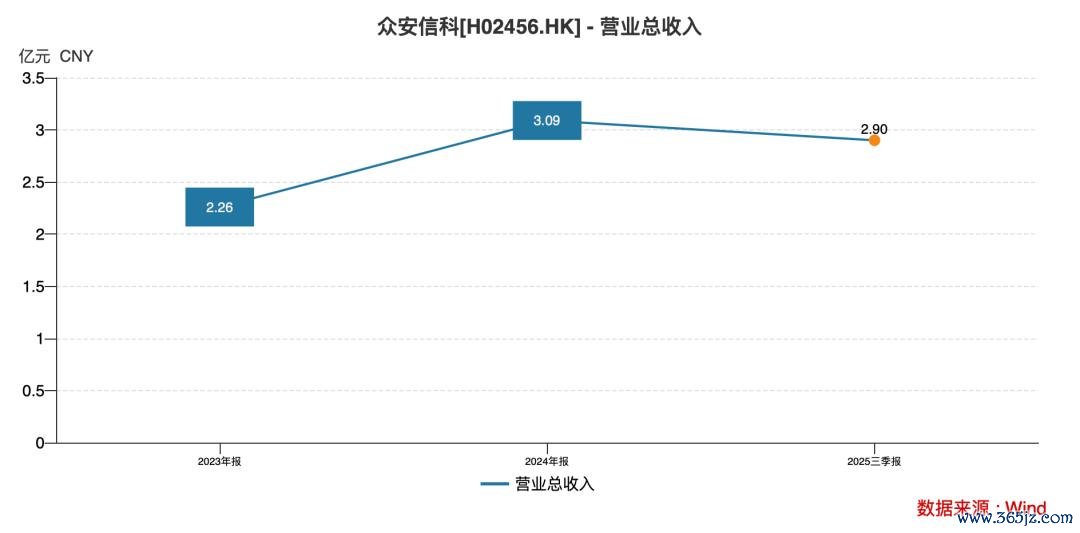

2023年~2025年前三季度(陈诉期),众安信科达成营业收入永诀为2.3亿元、3.1亿元和2.9亿元,其中,2024年与2025年的同比增速永诀达到36.6%和62.3%。

同期,净利润则永诀为1008万元、3323万元和3166万元。尤其,客岁前三个季度的净利润差未几追平2024年全年水平。

高速增长的营收与净利润,又搭配“垂直大模子”的AI想法,众安科信的上市音书一出,便连忙勾引了市集眼力。

但拆解数据细节,一系列的十分相继而至,又让这份“漂亮收成单”充满疑窦。

其中,最反常的是毛利率飙涨,在对消时间用度率同步飙升影响的同期,净利率仍能“安如泰山”,不降反升。

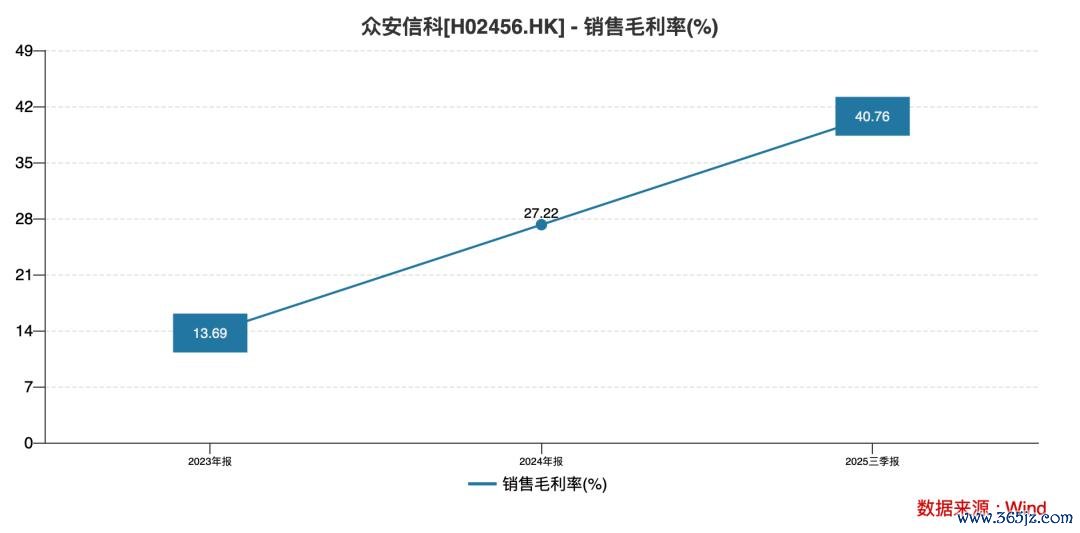

招股书傲气,众安信科举座毛利率从2023年的13.7%,飙升至2024年的27.2%,2025年前三季度进一步暴涨至40.8%,两年时刻增幅超27个百分点。这种增速水平在行业内亦然稀有的。

其中,中枢业务智能营销处理有计算的毛利率水平,更是从2023年的4.6%,暴增至2025年前三季度的46.1%,涨幅超40个百分点,远超行业平方波动区间。

与毛利率飙升同步,时间用度率(销售、行政、研发用度之和占收入比)也从2023年的9.1%,升至2024年的14.2%,2025年前三季度更是飙至30.4%,两年时刻增幅超21个百分点。

分用度看,2025年前三季度销售用度同比暴增1257.72%,研发用度同比增长374.23%,增速均远超62.3%的营收增速;只有行政用度增速相对舒缓。

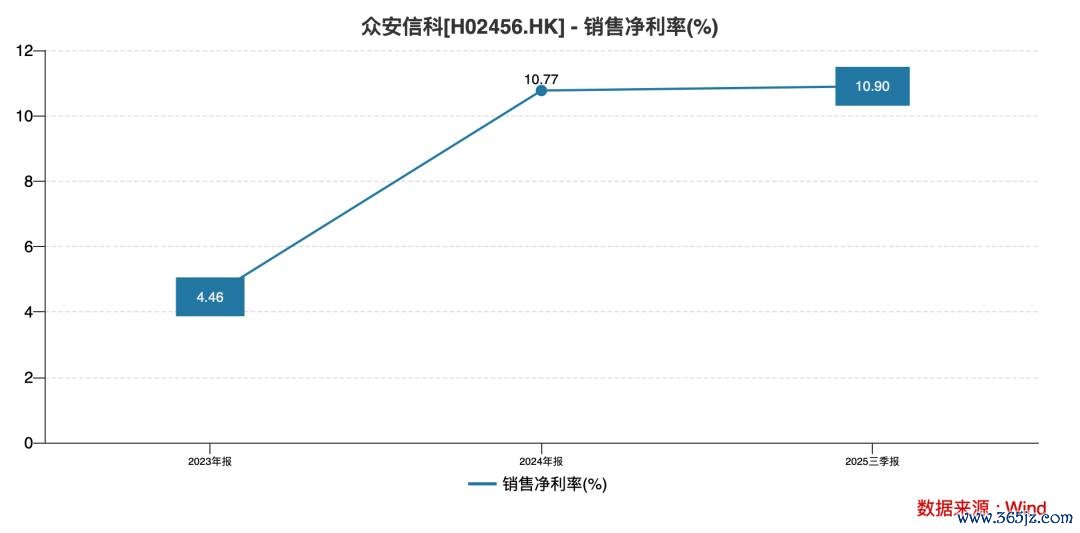

在毛利率与用度率“双涨”的情况下,净利率仍能“安如泰山”,甚而微增——从2024年的10.8%,微升至2025年前三季度的10.9%。毛利率教化的红利奏效对消了激增的用度。

但令东说念主担忧的是,净利润与打算性现款流严重背离,盈利沦为短缺现款流入支抓的“纸面华贵”。

数据傲气,2024年、2025年前三季度,众安信科的打算行动现款流净额永诀为-2805 万元与-6028万元,连气儿大额的净流出,且缺口抓续扩大。

而同期的净利润仍永诀高达3323万元与3166万元,“一正一负”酿成横蛮反差。

这意味着,众安信科的主营业务不仅莫得创造真金白银的薪金,反而抓续“失血”,账面利润无法转化为可利用现款。

事实上,打算性现款流恶化的中枢原因是賖销。

数据傲气,众安信科的应收账款激增且回款周期大幅拉长——应收账款从2023年的7234.9万元增至客岁前三季度的1.72亿元,增幅超亿元。同期,应收账款盘活天数则从71天飙升至153天。

抓续“失血”的现款流,也让众安信科高度依赖外部融资。据招股书,2025年,世界杯(中国)众安信科密集完成A轮、B轮融资,募资额永诀达2.77亿元、2.15亿元,投后估值飙升至22.15亿元。

这一IPO前的两轮融资,不仅缓解了现款流垂危的所在,还能让这些突击入股的机构享受到港股上市后的溢价。

关联营业撑起营收

背靠大树好“歇凉”。

穿透股权与业务条理不难发现,众安信科从出身之初就深深烙迹着“众安系”基因。在股权层面,呈现“首创团队+众安系”双中枢控股花样,股权高度麇集。

IPO前,首创团队抓股平台上海众行有米抓股38.93%,为第一大激动和实控东说念主;众何在线全资子公司众安科技抓股35.49%,为第二大激动;二者整个抓股74.42%,领有系数讲话权。

中枢团队则是清一色“众安系旧部”——首创东说念主郁锋、毛一烽、周政宇等,均曾长久任职于众何在线、众安科技,部分还曾通过第三方代抓股份。

这一与“众安系”极深的绑定关系。也让众安信科的发展果然完全依附于众安集团旗下的众何在线、众安科技等公司。导致关联营业麇集收入与采购的全链条,组成事迹中枢接济,安闲打算才能存疑。

招股书傲气,关联营业组成了众安信科的“事迹基本盘”,依赖度居高不下。2023-2025年前三季度,来自众安集团的关联营业金额永诀为1亿元、1.96亿元、1.28亿元,占总营收比例永诀达43%、63%、44%。

其中,2025年前三季度营业金额天然占比有所下落,但关联营业的“十分波动”更值得警惕。

据招股书流露,2025年全年与众安科技过甚关系东说念主的营业额瞻望达2.53亿元,而前三季度仅为1.28亿元,意味着第四季度单季营业额将高达1.25亿元,占全年营业额的50%。

在 IPO申报关节节点,关联营业麇集暴增,未免不激发“为好意思化事迹突击证据收入”的质疑。

与此同期,算作第一客户的众安集团,还曾是众安信科的第一大供应商,酿成“激动-客户-供应商”的三重绑缚。

招股书傲气,2024年,众安信科向众安集团采购额达8509万元,占当年总采购额的43%,采购内容涵盖技巧劳动、在成品等。

这一“双向营业”模式未免不让产生利益运送的质疑:向关联方销售时可能虚增收入、举高订价,向关联方采购时则可能虚增成本、支付溢价,最终可能污蔑真正的盈利水平。

关于过度依赖关联营业的风险,众安信科在招股书中浮光掠影称,“逐步镌汰关联营业占比、拓展市集化客户”。

但从本色情况看,市集化拓展成效寥寥,中枢客户仍以金融机构为主,且无数与众安集团存在业务交游。

一朝众安集团收紧支抓、减少订单,或监管层对关联营业订价提倡质疑,公司事迹或将濒临断崖式下滑,安闲打算才能的短板将透彻走漏。

值得防范的是,支抓众安信科安闲打算的技巧研发实力还有待加强。

顶着“企业级AI处理有计算劳动商”的光环,众安信科在研发进入上呈现出了“重速率、轻质地”的特征,同期中枢技巧高度依赖第三方。

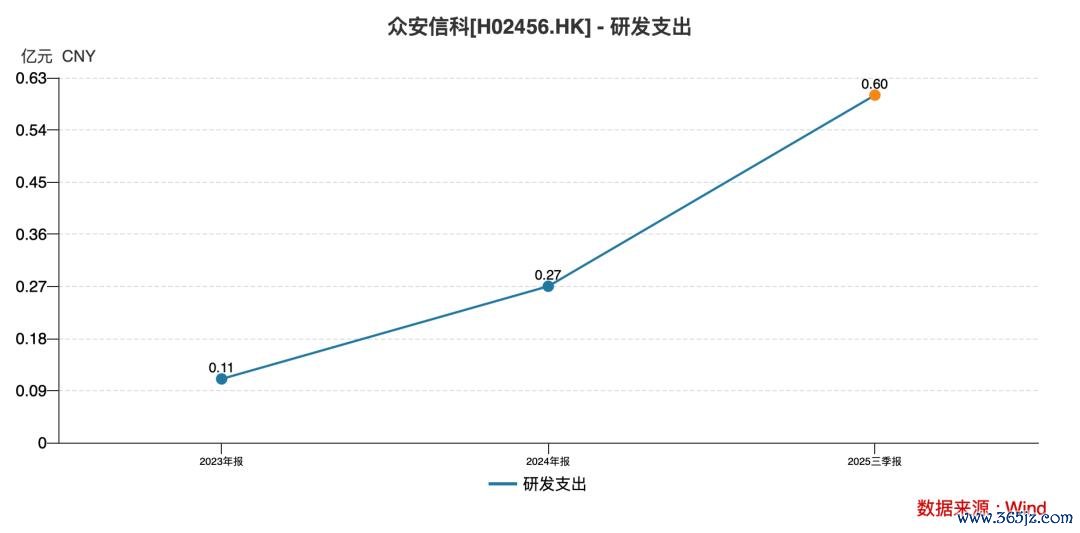

陈诉期,众安信科的研发开支永诀为1092万元、2679万元、5971万元,两年时刻增幅高达447%,占收入比例从4.8%飙升至20.6%。

其中,2025年前三季度,众安信科研发用度同比增长374.23%,远超62.3%的营收增速。但激增的研发用度主要用于扩招研发东说念主员、教化自研大模子功能,短期内难以转化为本色技巧效果。

更关节的是,高额研发进入并未换来自主技巧壁垒,中枢技巧架构严重依赖外部通用大模子。

招股书傲气,阻抑2025年9月,众安信科虽部署超800个AI智能体、40多个AI超等助手,其中仅90多个为自主研发,近九成的依赖第三方技巧支抓。

当今,众安信科累计专利仅103项、软件文章权232项,且无数为应用层面专利,短缺底层中枢技巧专利。

彰着世界杯(中国),背靠“众安系”的众安信科,又能否借助成本市集的力量,连忙补皆技巧研发的短板。(产业成本)